Названы МФО с самой высокой долей проблемных кредитов

14.07.2025 06:20

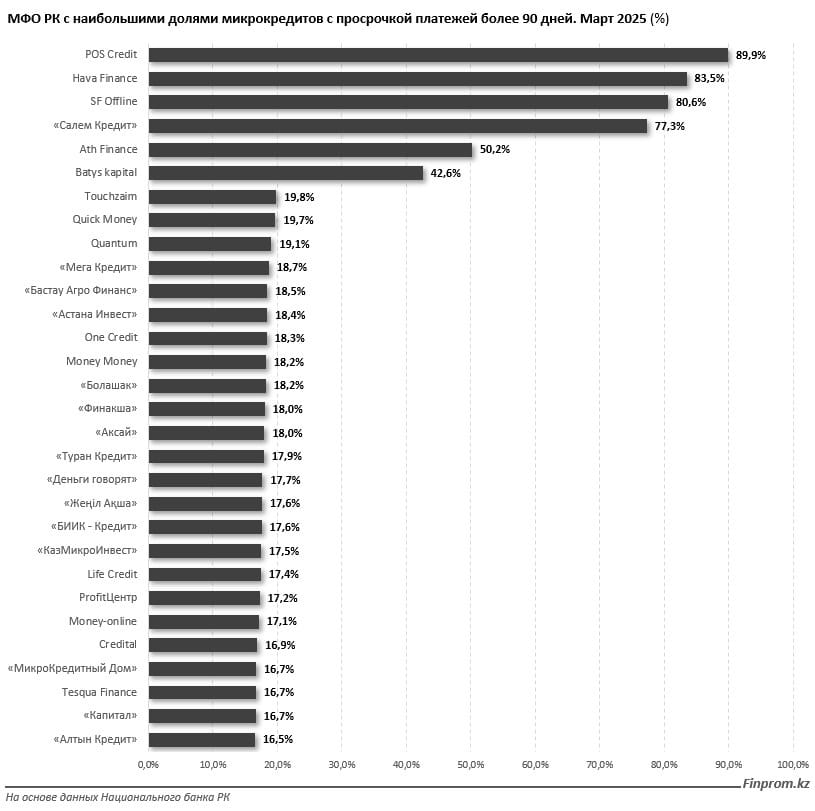

Сфера микрофинансирования в Казахстане демонстрирует тревожные сигналы: объём микрокредитов с просрочкой более 90 дней увеличился на 25,4% всего за первый квартал – до 126,8 млрд тенге на конец апреля. В итоге доля проблемных займов в портфелях МФО выросла с 6,5% до 7,5%. Об этом свидетельствует статистика Нацбанка, на которую обратили внимание аналитики Finprom.kz. Они составили рейтинг МФО с самой большей долей «проблемных» микрокредитов .

Особую обеспокоенность вызывают краткосрочные онлайн-займы «до зарплаты» (их выдают не более чем на 45 дней и на сумму не более 45 МРП, или 166 тыс. тенге). До введения предельной годовой эффективной ставки (ГЭСВ) в 179%, проценты по таким займам могли достигать 2600% годовых. По данным Первого кредитного бюро, на начало года их объём составлял 89,2 млрд тенге, а доля просроченных кредитов более 90 дней – 22,7%.

Резонанс вызвали расследования в отношении шести МФО, две из которых – Creditum и Sofi Finance – уже лишены лицензий, а четырем («Салем Кредит», Sf Offline, Hava Finance и POS Credit) приостановлены лицензии на 3 месяца. Пострадали более 327 тыс. человек, ущерб оценивается в 30 млрд тенге. Граждан втягивали в долговые ловушки под видом договоров гарантии, взымая плату, кратно превышающую сам займ.

Наибольшую долю просроченных кредитов среди МФО зафиксировали именно у этих игроков: POS Credit – 89,9%, Hava Finance – 83,5%, Sf Offline – 80,6%, «Салем Кредит» – 77,3%.

Следом идёт Ath Finance, также работающая в сфере онлайн-кредитования «до зарплаты». На долю микрокредитов с просрочкой платежей более 90 дней пришлось чуть более половины кредитного портфеля этой МФО. Значительная доля «токсичных» кредитов – 42,6% – зафиксирована и у Batys kapital, чья лицензия также приостановлена на 3 месяца.

В целом кредитный портфель всех МФО в Казахстане составил 1,7 трлн тенге, увеличившись на 9,5% за три месяца текущего года. Основной объём займов – 82,9% – приходится на физических лиц (за исключением ИП). Это свидетельствует о низкой диверсификации и высокой ориентированности сектора на потребительское кредитование.

Среди физлиц уровень NPL 90+ (просрочка более 90 дней) составляет 8,2%, тогда как у юрлиц этот показатель значительно ниже – 4,8%, а у ИП – 4,1%.

Ранее «Курсив» писал, что микрофинансовые организации смогут приостанавливать или отклонять операции по выдаче микрокредитов подозрительным клиентам. Такие изменения в постановление Нацбанка хочет внести Агентство по регулированию и развитию финансового рынка для борьбы с мошенничеством.